3月开始逐渐进入后疫情阶段,社会消费品零售总额同比下降15.8%,降幅比1-2月份收窄,其中服装鞋帽针纺织品类零售额同比下降34.8%。从上下半月看,上半月服装类零售额恢复程度为2019年同期40%,到3月末已恢复到 2019年同期65%左右,恢复速度加快。

而贴身衣物行业3月在天猫、京东两大主流平台合计成交33亿元,相对于2月增速为4.47%,后疫情阶段行业开始释放购买力。

疫情期间国内居民积极做出响应国家应急政策,居家自我隔离。以居家场景从贴身衣物的角度来看,内裤、文胸是强需求;而在居家环境中,家居服受到更多关注;疫情期间缺乏运动,云健身兴起,有更多时间关注体型管理,所以塑身衣销量、运动内衣的销量也会有所上升。

三月国内基本复工,能够正常的看到通勤所需的打底裤/打底衫、袜类、保暖衣的增长是最为迅速。但需要我们来关注的是,本年第一季度的数据能体现行业从“黑天鹅”到恢复的一个状态,刚需品类文胸和加快速度进行发展的品牌运动内衣在第一季度持续增长,运动品牌上市公司的线上业绩也表现喜人,可以加大关注运动内衣的潜力。

3月文胸赛道天猫排名变动较大,京东增速均在三位数。天猫平台大品牌重新占据TOP 10,如南极人、华歌尔、都市丽人;而京东品牌排名变动不大,但增长均在三位数,增速最快的为俞兆林、古今、南极人。成交额排名第一的依然是法国波亚婷,新进TOP 10的曲语绮同样是主打舒适和聚拢,替代了疫情期间排名第二的同类型品牌日本艾玛娇。

预计今年头部品牌将发生激烈角逐,趋势上维持判断追求舒适感和功能性引发的面料、款式革新将是主要流行趋势,年轻消费群里将会慢慢的被重视。从3月电商主战场天猫能看出,大品牌发生激烈的角逐,中瑞研究院预测,今年文胸赛道将会持续洗牌,竞争加剧。同时也看好面料市场,市场上已逐步出现性能和成本更优的面料,大品牌竞争有利于新型面料获得加入战局的机会。

天猫平台女裤品类排名竞争激励,京东平台头部稳定。天猫除了拥有庞大加盟店群的两大巨头南极人、北极绒较为稳定外,其他排名均有变化,月销量千万级的品牌保持个位数增长;京东排名则表现得相对来说比较稳定,仍以大品牌占据主要份额。

女裤强调的舒适性和健康诉求仍是主要趋势,由此引发新设计和新面料应用,如过去无痕内裤的推出、蜂窝棉的应用等。目前女裤市场仍是拼价格的棉质女裤占主流,大牌稳定女裤格局后有望引导市场消费升级。

天猫平台男裤销量普跌,京东平台仍迅速增加。天猫平台男裤成交额普遍下跌,京东体量相对较小呈现上升趋势。能够准确的看出,天猫的男裤竞争格局相对来说比较稳定,月销量上千万级的品牌仅有三家,市场活力远低于女裤市场。

男裤对于抗菌性和舒适感的需求更大。男裤仍以舒适性和抗菌性为主要需要,舒适感和价格更具优势的产品在目前市场更具吸引力。

家居服赛道梯级初现,家居服热情有所退减。芬腾领跑成为家居服第一梯队;第二梯队的特征是千万级以上的月销量,由多年深耕的品牌和综合品牌组成;第三梯队和第二梯队分级不明显,二三梯队品牌容易交替。居家隔离产生的家居服热潮在3月有所退减,预计换季将有新一轮增长。

疫情触发消费的人在居家场景的消费欲望,未来“家文化”会因云技术而更添社交性,家居服设计感增强趋势会更明显。“家文化”重塑了中国传统居家文化定位,云技术则拓宽了居家场景的边界,家居服从无到有,从质量舒适到设计品味,未来设计感将更能影响消费者决策。

大牌均业绩上扬,Nike领跑。耐克、李宁、安踏、Lorna Jane这类大型运动品牌业绩普遍有所提升,与品牌整体线上喜人成绩单的趋势相同。国产品牌暴走的萝莉、薏凡特成交额增长迅速,国产运动内衣品牌的潜力逐步显现。

运动内衣在承受疫情冲击,一季度仍然持续增长,具备极高的成长潜力。未来趋势将先向美与性感设计发展。体育产业近几年已经加快速度进行发展,慢慢的变多消费者运动“打卡”,拍照上传社交网站,所以在满足基础保护和通气功能后,美和性感将会是消费的人重要的选择指标。

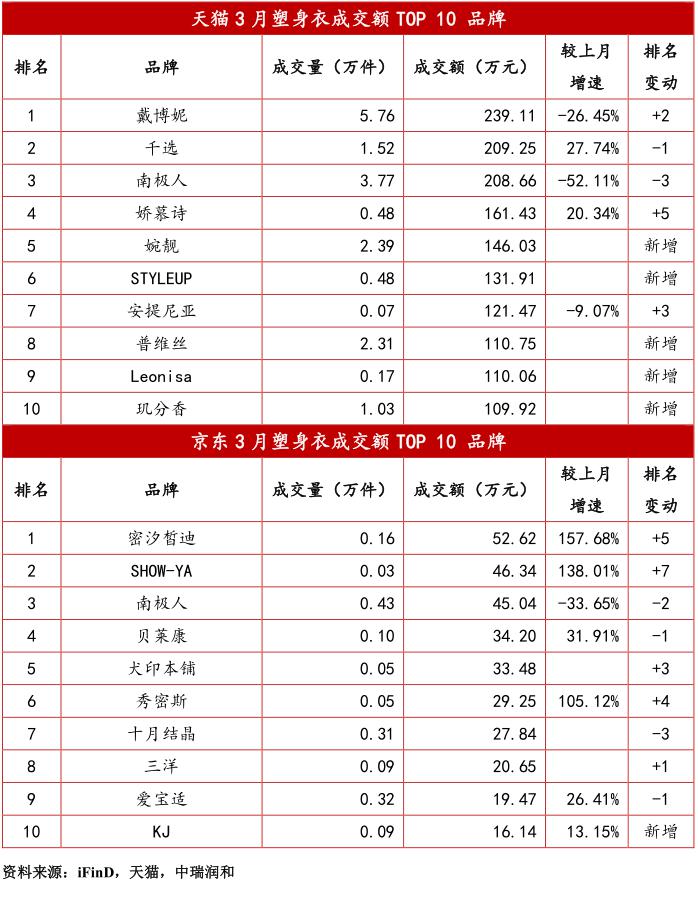

行业排名未定,两大电子商务平台排名均变化频繁。塑身衣因疫情隔离而销量大增,叠加社交电商影响力,各大品牌差距不大,排名变化频繁。目前大部分外资品牌比国内品牌单价贵一倍以上,预计塑身衣赛道本年推广投入将会比去年增加,促进赛道规模增长。

疫情使消费的人被动去除“噪音”,更关注自身,身材管理的意识快速增强,叠加社交电商的流量传播,塑身衣未来需求巨大,实际功效仍是未来产品的核心。

通勤恢复后销量迅速增加,赛道TOP 10大部分是综合性品牌延伸。与别的行业不同,袜类赛道大多是综合性品牌,只有少量品牌专门做袜,如浪莎、宝娜斯、品彩。3月复工后袜类品牌普遍迎来增长,目前袜类商品同质化较为严重。

未来棉袜的设计感会加强。头部大品牌棉袜注重的是面料的选取,而增长快速的品牌品彩则是设计上下功夫。相对于以抗菌透气的卖点,更注重设计元素的产品未来会更快收获消费者的青睐。

复工后通勤增加保暖衣需求,南方大部分地区已回暖。3月国内仍未完全回暖,因复工而产生的保暖衣需求持续,但南方大部分地区已回暖。保暖衣赛道TOP 10几乎全部是综合性品牌,排名较为稳定。目前男士保暖衣主流为加绒加厚保暖,女士内衣主要为标榜黑科技的莫代尔材质。

未来保暖衣在满足保暖需求后,将会往更薄更隐秘方向发展,新型面料将会是主要发展趋势。如莫代尔材料价格较贵,但依然畅销,问题大多是薄和保暖兼备,未来将会有更多新型材料应用在保暖衣上。

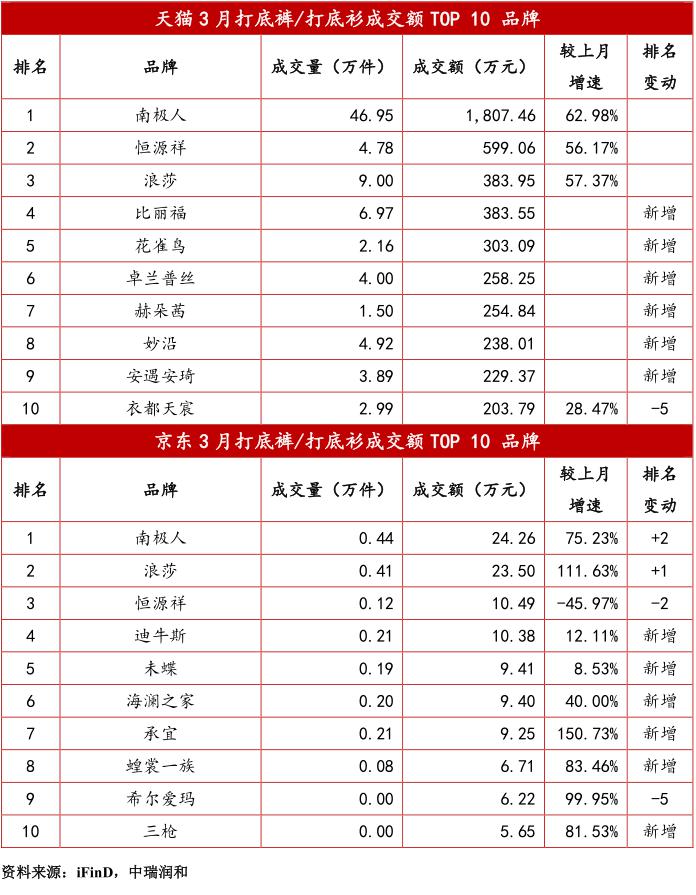

打底裤/打底衫赛道梯级明显,头部以外品牌体量较小。除恒源祥、南极人、浪莎外,另外的品牌体量比较小,且描述、服务、物流评价都不佳。未来品牌仍需重视以重视产品质量。

受疫情影响,贴身衣物企业线下销售低迷,部分企业聚焦线上销售和新零售,在线下面临困境时仍然表现较好。国内运动内衣品牌代表安踏集团,数字化转型和线上消费者运营效果良好,整体2020年一季度线%,线上收入的快速地增长抵消了部分疫情冲击;贴身衣物综合品牌南极电商聚焦线上渠道完善,大大降低疫情带来的影响。

社交电商赋能仍较高效,新品牌或正在快速成长的品牌,充分的利用社交电商(团购、导购、垂直网站、KOL或KOC),能够迅速与消费建立信任感和传播品牌,到达冲击TOP 10的效果。